范张翔:家居新零售深度研究丨2018第五届中国家居互联网进化论坛精彩5

9月11日,2018第五届中国家居互联网进化论坛将在上海世博展览馆H2馆G09论坛区召开,2018中国国际家具展+摩登上海时尚家居展+唐人+网易家居领衔,索菲亚、TATA、顾家、奥普、和君智业、居家通、家装e站、酷家乐、澜申科技、天风证券等15位品牌大咖齐聚,探讨“新零售变革”,现场近200名观众参会。

天风证券轻工首席分析师范张翔做《以场景化为核心的人货场全面重构赋能大家居——家居新零售深度研究系列报告之一》主题分享。范张翔表示,中国的零售行业发展严重落后于发达国家,中国需要新零售:1)线上流量红利时代结束;2)国内零售业高度不发达,零售商碎片化高,成熟度不及国外。

以下文字整理自现场演讲实录:

范张翔:各位嘉宾好,我来自天风证券,属于上市公司证券分析这一块。我们讲的是以场景化为核心的人、货、厂全面重构来赋能整个大家居,也是我们资本市场对于这个家居新零售的一个研究。

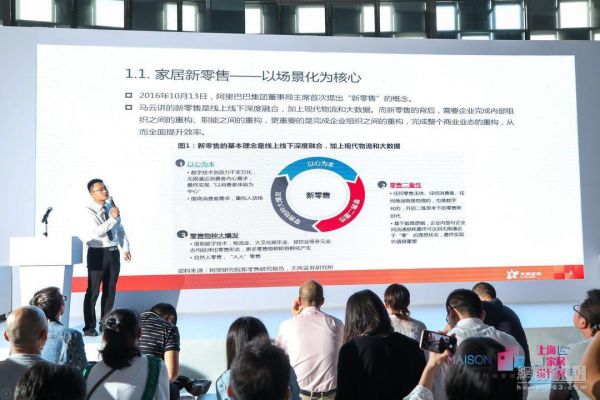

那么第一块就我们讲这个家居新零售跟国外的一个案例,因为我们国内现在没有实际的案例,那我们会去学习海外的一些经验,那么这方面叫和而不同。整个家居新零售这块儿,首先家居新零售这个概念是2016年的时候阿里巴巴的马云首次提出的,那么他的强调其实就是线上和线下的一个深度融合,那么加上现代的物流和大数据,那么背后肯定是需要企业的一个重构,这是我们一直在讲企业能力的一个重构,包括组织架构,包括他的核心资源,完成整个业态的一个变化之后,再强化物流和大数据这两块。

整个家居新零售我们觉得肯定是以场景化为核心,那么中国首先到目前这个阶段是需要这个新零售的。首先这个线上红利时代已经结束,刚刚几位嘉宾也一直在强调这一方面。第二个就是国内的这个零售业不发达,碎片化比较高。这个新零售我们觉得跟其他行业,比如像零售行业他做的这个像盒马这些其实是相通的,具体在家居这个行业又有自己的一个特色,比如说场景化我们觉得是家居新零售的一个核心。家居行业又有天然的一个C2B的一个属性。数据的战略意义是降低的,但其他设施的意义依旧存在。服务在整个家居新零售是非常重要的一环。

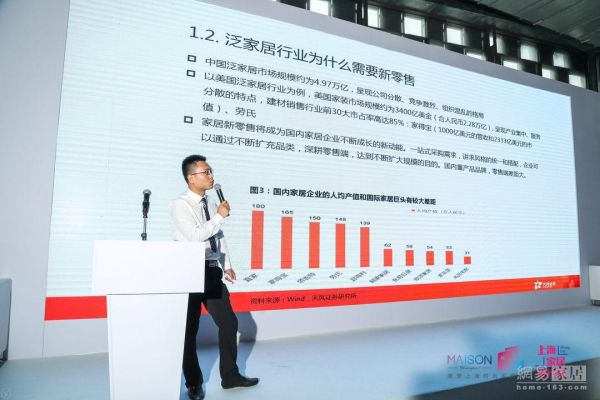

第二个我们来讲为什么需要这个新零售。整个中国家居市场我们测算的规模是4.97万亿,整个非常分散,竞争又很激烈,而以美国为例的泛家居行业他的家装是3400亿美金,那么他们相对集中,美国的特色是前端的建材销售这块非常集中,前三十家占了80%多的一个市占率,这里面典型的企业就是像家得宝,叫Home Depot,他有1千亿美金的一个营收,另外还有Lows这些巨头。

国内家居行业现在什么情况呢?包括建材行业、家装行业,最大的企业去年2017年的财务数据最大的企业是欧派,那么这个上市的企业是不到100亿人民币,那么这个跟美国家得宝的1千亿美金差距还是非常大的。这块儿我们国内的整个新零售将成为一个不断的新动能。我们主要讲究这个品牌的风格统一化,企业通过这个扩充品类、深耕零售,不断扩大规模。

但是目前国内的情况是国内的家居企业都是种一个产品品牌,零售端的差距和国外还非常大。所以中国现在目前没有典型的渠道品牌。家居新零售的衡量标准,其实跟刚刚几位嘉宾谈的几个指标也差不多,一个是店面平效,另外就是我们讲客单价,就是单个客户的消费数据。从企业制造端来讲的话,就是人均产值和人均利润。第四个就从整体规模性来讲,家居新零售赋予企业比传统规模更高的一个规模经济性,这个跟刚刚毛总讲的那个人均产出其实是一个概念。

这里面我们又分析了一个日本的一个案例。大家在上海肯定都知道,因为长宁就有一个汉森,那么它的整个模式就是,2017年财年他是300多亿人民币的收入。他成功的几个秘诀我们概括出来就四点:一个是强大的物流和信息化;第二个就是终端零售的强大,跟生活规划深度融合;第三个是他全球采购的能力,这个就是供应链整合能力非常关键的一环;第四个生产制造环节灵活采用自产和外包结合的方式。那么Nitori的一个成功依赖的也是强大的场景化消费,数据供应链的能力保障和整个新零售的几个核心关键资源点要素是非常统一的。

这里面的第二部分我们讲这个新零售人、货、场的一个重构,为整个家居来赋能。第一个我们觉得场景化销售是核心,场景化销售我们指的是整个居住空间多空间的一个展示。家居产品是低频消费,企业要提高产值就两条路,一个是增加复购率,家居是一个低频消费,这个时候我们要来提高客单价,同时要提高这个口碑传播。我们认为中国这个家居场景化和宜家还有所不同,中国的家居场景化是以定制家居为核心产品,那么这个定制家居更贴合整个住宅的设计风格,同时可以随心所欲的进行场景化的研发,同时定制家居对于整个供应链的整合能力以及产品开发能力的要求也更高,整个其实也不是纯粹的我们狭义上的一个定制家居,我们指的是更符合家里结构的定制化。宜家更多是一些成品化的一个固定的尺寸,国内个性化的强度会更高。

另外就是线上线下的一个深度融合,这一条其实刚刚几位嘉宾也一直在强调这块,整个实现线上线下利益的一致。以前可能是一个线上专供款,如今我们越来越多的看到线上线下的款式是一致的,流量互导,同时线下多样化的一个经销商服务,为线上的流量落地,提供一个强大的一个保障,线上又为整个消费者触及到这个产品,提供更便捷的一个渠道。

这里我们想举尚品宅配一个例子,尚品宅配我们觉得在线上线下融合是一直做得非常优秀的。他从2012年底开始运营他的公众号,深度O2O的模式,就是尚品以他的新居网整个O2O平台,同时入驻一些电商平台等等模式,包括抖音上的一个营销,进行引流。他的流量是引到线下的实体店来完成一个交易,同时一旦在线上的流量促进线下的交易之后,线下的经销商会给上市公司那边有一定的返点,同时把流量进行线下的变现,达到更好的服务效果。

如果一旦玩新零售,整个供应链的要求是更高于这个传统家居的。另外我们把整装也纳为新零售的一部分,因为他的SKU会变得更多,所以这个时候对于供应链重要性的这个要求会体现得更淋漓尽致。

整个供应链这块我们觉得由拉式变为推式。企业要根据他的终端一个信息数据来预测消费者需要哪些产品进行提前的布局,否则的话一旦SKU太多的话,他这个供应链的管理能力就会出问题。

为什么我一直强调,除了供应链之后还有一个供应商的管理。随着这个标准化的要求高了,整个生产驱动的时候,整个原材料是标准化的一些产品,整个供应商要求会相对低一些。一旦到了家居新零售的时候,我们要强调供应商的管理,加强他的管理才能保证产品的质量和及时的交付。

第二块就是我们讲的数据,我们前面也一直在强调数据,数据其实是一个基础设施,它的作用性就是识别客户、预测销售、降低库存风险以及客户运营这一块,以及综合分析,得到客户的一个需求。我们觉得家居新零售在哪方面可以做呢?第一是在展示、设计、生产、采购链条是否打通的一个全链条,那这个也是目前所有的定制家居企业在努力做的这个方向;第二个这个数据能否拿来用来预测一个销售;第三个能否用来增加获客;第四个在产品设计方面能否我们通过大数据的应用来更前瞻的知悉客户需要什么样的产品;第五个就是高品质的服务。这个最经典的案例像海底捞这些,整个服务的话在家居企业可能就是店面服务、上门安装以及售后的服务等多方面的一块儿;第六个就是高科技,高科技其实像刚刚几位领导也说了,包括VR技术、3D渲染这些,使整个转化率、客户落地有更大的提升;第七个是今年比较流行的,我们叫内容营销,那么我们有几个案例,像小米的这个初音未来定制款手机以及董小姐的这个烤薯片。在家居行业,因为今年抖音非常流行,我们会看到像尚品宅配、索非亚,还有好莱客等等企业都在运营抖音上的一个自媒体的平台,这个流量也非常大,像尚品的话已经突破了3千万的粉丝。

第三块就是我们讲国内这个家居新零售的一个演变路径的猜想。第一个阶段就是线上线下一个深度融合、优势互补,。电商早期发展的时候,只是为了兼顾经销商的利益,提供一个专供款,这两年其实我们去商场里面看的话,基本上都是线上线下同款。线上为线下导流量,线下为线上提供落地和服务的能力。一个典型案例是在建材领域的东鹏瓷砖,也在做这个事情。

第二个阶段我们觉得是多品类的一个集成,大家居是大势所趋。这块从定制企业我们也可以看到从以前的衣柜、橱柜单品类到现在的整体家具,包括这几年对于配套品的推出。围绕一个家的概念,大家在不断的推出这些品类。同时这个场景化销售这块也在做更多的一些优化。这块我们觉得场景化销售不是单独物理性的把更多的品类放到一起来进行物理搭配,肯定要根据这个家居企业的设计能力、优选能力以及客户的真实需求来提供他的一整套的解决方案。

第三阶段解决深化场景化,然后把低频变为高频。因为家居是一个低频,它很难,一旦你店面过大、租金过高之后很容易亏损,这个时候我们就讲国外的龙头家居企业通过饰品等等高频去引导这个低频消费。有时候不是说你家里装修就需要,有时候可能像饰品这种,比如说你正好看到喜欢的就会去购买,这是第三阶段的一个深度的配置。

这里有个典型,就是尚品宅配的一个C店,现在在上海的徐汇绿地滨江和北京各开了两家C端,大家周末的时候也可以去参观,他这里面就是在国内我觉得现在在场景化这块做得比较优秀的,而且他的面积虽然很大,但是他的带单能力能把整个店面的成本支撑起来。

这一块最典型的案例当然是宜家家居了,供应链整合能力非常高,我们也扒出了他的一些财务的表现数据,来证明他的确是通过场景化深度销售之后带动一个收入的增长。他主要是场景化,深度场景化以及供应链整合。

咱们可以看到餐饮占他收入比重,2017年已经占到了5%。第二个就是从他的线下卖场首先场景化,提供一个产品目录,场景化也做了一个综合的营销广告。包括像这些,根据热点来进行一个广告营销。此外,宜家这两年在线上这个创意营销也做得非常不错。

第四阶段这个是比较深层次的,也是我们之前的研究,也在讲,就是我们有一个大胆假设,可能现在家居企业都在讲这个门店和经销商门店、经销商数量,可能十年、二十年之后一旦这种新的模式起效,场景化销售演绎到一定程度之后,可能一些夫妻老婆店的经销商就不需要存在,我们需要更多的一些直营的以及实力雄厚的一些经销商来完成整个店面的一个升级布局,这一块的话我们觉得主要是目前的发展阶段决定了目前的家居渠道主要是一个经销模式,我们认为未来随着整个场景化的发展的话,可能渠道上面也会有一些变革,类直营模式或者直营店会成为一个过渡的一个阶段,这块可能产权是经销商所有,企业这边来接管他所有的整个场景化的布局等等一些经营方面的问题。

这块现在做得比较优秀的像志邦股份,因为他的经销商在各地,他派出200多人的一个团队在全国各地帮经销商来做促销,但他还没有完全接管,他只是帮助,他叫营销专员,帮门店在做管理这个工作。我们觉得整个家居行业去中心化和新零售化是大势所趋,其中全直营模式是一个比较终极的完善的一个深度场景化模式,中间可能有一个类直营模式或代管理,是一个过阶段,而一些强大的经销商最后可能玩法就是跟全直营是差不多的。

这块有几个案例,我们是跨行业研究,一个是海澜之家。海澜之家基本上就是轻资产运营生产端,另外就是在渠道端把所有权和经营权分离,公司负责门店经营权,加盟商出资不参与管理。另外一个就是良品铺子,零食这一块。零食这块其实它的概念跟类直营是差不多的一个概念。

另外就是我们提一下上市公司这边。因为我们是在研究二级这边,有些公司上市的,这块整个线上线下深度融合,深入供应链和大数据应用,借助高科技内容营销等信息手段达到一个效率的全面提升,同时提高企业的规模经济性。

当前家居企业龙头这个渠道红利已经进入了后半段,要正式进入一个家居新零售和供应链整合能力来角逐整个家居行业的2.0时代,这里面现在目前几个企业,A股这边像尚品宅配有C端这块,索非亚和欧派家居也在积极布局这个大家居门店。另外顾家家居也开始在推顾家生活馆。最后我们觉得场景化销售和整装模式是中国家居企业泛家居最后演变的终极模式。以上是我们的一些观点。谢谢!