2018年家居人焦虑指数出炉,看看你是几颗星

2018年即将成为过去式,在这热词频出、风云多变的一年,如果非要用一个词语形容家居行业2018年的整体情绪,“焦虑”一词应该比较准确。但家居家装行业号称四万亿的大市场,每条细分赛道的焦虑程度还不一样,今天就来说一说各个领域的“焦虑指数”,简单分析的同时回顾这一年来行业发生过的重大事件。

(注:文中“焦虑指数”由“焦虑点”和“舒缓点”两个方面综合评判后得出,★为一颗星,☆为半颗星,仅供行业人士参考。)

定制家居

焦虑点:纵向对比营收和净利双下降、正在进入红海市场

舒缓点:横向对比定制行业略微领先、消费者个性化定制需求

综合指数:★★★

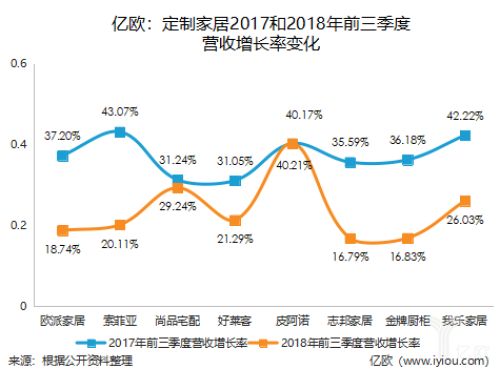

如果说2017年是定制家居企业的上市狂欢年,今年则是狂欢之后需要冷静思考的一年。

在宏观经济的大环境影响之下,定制家居也从高速增长的快车道切换到了平稳增长的慢车道。对比去年和今年前三季度8家定制家居企业营收增长曲线可以看出,定制家居行业从去年整体35%-40%的增长区间下降到25%-30%,按照目前的走势预计,接下来定制家居行业的营收增速大概率是持续下跌的。

即便如此,相对其他领域而言定制行业的“焦虑指数”不算高。从Q3季度营收情况来看,定制家居企业净利润平均增速为35.85%,相比此前统计的46家家居上市企业平均净利润增速33.34%,略微超过了亿欧家居关注的主流家居上市企业的整体增速。

从上市情况来看,在今年家居行业为数不多的上市企业中,顶固集创在9月份登陆主板市场,成为定制家居上市阵营的新成员;从各大展会的情况来看,定制馆依旧人气火爆;从消费需求来看,“个性化定制”在未来三到五年仍旧是个不错的卖点。

但诱惑越大的同时也意味着竞争越激烈,在目前接近70%的家居企业都盯住了定制这块肥肉的现状下,一通混战红利消失后市场距离洗牌的阶段也就不远了,所以对于真正想在定制市场长远立足的企业,如何在未来打出品牌化和差异化是大家接下来面临的新难题。

智能家居

焦虑点:技术关卡、互联互通落地难

舒缓点:资本看好、巨头入场

综合指数:★★★

“智能”成为了2018年所有行业的关键词之一,智能点餐、智能出行、智慧城市、智慧生活……在居住领域,智能家居正在开辟一条康庄大道。

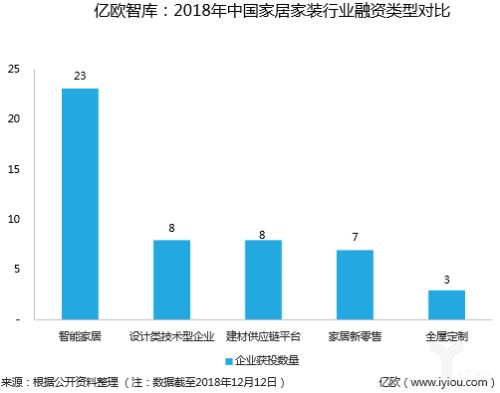

从今年家居行业整体融资情况来看,资本重心从前几年的互联网家装转移向智能家居、新技术领域转移。在资本的引流之下,智能家居市场被再度细分,床垫、门锁、门窗、音箱、灯具等,每一条细分的二级赛道都有出色的领头羊。

眼看着智能家居市场不断升温,跨界而来的抢食者和搅局者也随之而来。小米集团除了和旗下浩浩荡荡的生态链企业一同构筑起强大的IOT平台,还与宜家、爱空间等知名家居家装企业合作,一同抢食智能家居的大蛋糕。

另一边,华为也在2018年6月份全球合作伙伴及开发者大会现场推出了华为HiLink生态品牌华为智选,计划在今年内开设1000家智能家居线下体验店,全面发力智能家居领域打造IoT合作生态。与此同时阿里、百度、腾讯、京东等巨头企业也在各自的宏图伟业中布下智能家居的棋子。

目前距离真正的全屋智能仍旧存在很长一段距离,这是留给创新企业的机会,需要担心的是,未来在巨头的降维打击之下,一些缺乏实力的“伪智能”创业公司也将面临严峻的生死抉择。

家居卖场

焦虑点:家居企业自建渠道、家电卖场跨界抢食、传统卖场盈利模式单一

舒缓点:互联网巨头入场、走在新零售的路上

综合指数:★★★☆

在新零售风潮越吹越猛的态势下,“流量”成为今年家居卖场和家居企业汲汲以求的稀缺物。随着家居企业纷纷走出卖场开始自建渠道,线下传统卖场陷入了流量下滑的巨坑。在激烈竞争下,北京爱家家居西四环店、玉泉营建材市场灯具体验馆、上海虹口区万家居建材批发市场、普陀区金盛好来福家居市场、成都府河桥等一批老建材市场在今年纷纷关停。

最新发布的11月份全国建材家居景气指数BHI为92.06,环比下降10.5%,同比下降10.42%;全国规模以上建材家居卖场11月销售额为833.9亿元,环比下降19.15%,同比下降19.33%。1-11月累计销售额为8394.5亿元,同比下降22.80%。

持续走低的数据向家居卖场发射出变革的信号。居然之家和红星美凯两大龙头企业率先和阿里、腾讯形成联盟战队,在“618”“双11”等电商节日期间疯狂造势,并同时制定出“千店计划”,两大连锁卖场锋芒相对的格局让家居卖场领域腾起一股无形的硝烟。

区域性卖场也分头行动,6月30日,成都富森美推出富森美家居科华商场,首次针对年轻群体打造“吃喝玩乐逛”一站式家居卖场;集美家居在年初将卢沟桥集美家居更名升级为集美广场,变身商业综合体,并在6月份携手京东联合推出“6·18券享京城”活动;5月份,作为弘阳集团旗下家居新零售的全新物种,南京首座全生活家居Mall——弘阳生活+江宁店开门迎客。一场主打“新零售、一站式、多业态、综合体”的家居卖场变革就此打响。

国内卖场转型的同时国外品牌也在不断加速拓张其新零售版图。继4月份百安居在北京、上海、成都推出3家新零售智慧门店之后,又于9月份在北京、青岛、上海、杭州、厦门等城市同期落地7家百安居B&T home新零售家居智慧门店;瑞典家居零售巨头宜家也于10月份在中国正式推出了电商业务,并将北京五棵松提货中心改为体验中心,加速在中国的开店步伐,展示了转型的决心。

与此同时更有苏宁、国美家电卖场跨界抢食,虽然还没有明确的方案,但已经开始有所行动,例如今年7月份,苏宁易购副总裁侯恩龙表示,从推动家装的物流供应链变革开始,苏宁物流将全面进军家装市场;11月份苏宁零售集团副总裁王哲表示,苏宁将在2019年落地首个家装线下门店,打造全新的家装消费场景;国美在去年提出了“家•生活”战略后,今年正式踏入家居市场,2018年三季报显示,国美已有62家门店入驻橱柜合作品牌,全年计划引进98家进店。未来在苏宁、国美的规模化发展下,或将给家居卖场的发展带来不小的冲击。

厨电

焦虑点:精装房政策、市场销售量额齐跌、股价下跌、营收放缓

舒缓点:新品类前景可观、三四线城镇存在下沉空间

综合指数:★★★★

在精装房、全装修、成品住宅的政策普及下,一向稳健增长的厨电市场在今年踩了一脚刹车。根据奥维云网最新数据,今年1-11月国内全渠道油烟机的推总销售额累计为355亿元,同比下滑6.2%,销售量合计为2404万台,同比下滑7.2%;燃气灶前11个月累计实现销售额193.4亿元,同比下滑1.2%,销量则约为2854万台,同比下滑0.9%;国内消毒柜1~11月全渠道推总实现45.7亿元销售额,同比大幅下滑6.2%,而消毒柜前11个月的销量约是504万台,同比下滑3.7%。一系列下滑的数据让人感受到了今年厨电市场的“凛冽”。

从上市企业财报数据上来看,老板电器在前三季度的营业收入为53.94亿元,同比增长8.14%。华帝营收为46.46亿元,同比增长13.78%。相比此前保持20%~30%增速的传统厨电行业来说,这也在警示传统厨电品牌需要做出一些改变。

在无法高速度发展的时候,大家开始追求高质量发展,转型中高端市场成为厨电企业的共识。除了在产品定价上有所提升,在品牌定位上更多偏向“健康、智能、科技、整体”的高端方向,聚焦年轻、时尚的消费群体,研发重点也偏向油烟机、洗碗机、集成灶、嵌入式厨电等消费升级之下的新兴品类。

中怡康数据则显示,今年上半年嵌入式厨电市场规模达33.5亿元,同比增长9.5%,零售量达56.4万台,同比增长8.6%。与此同时,近年在国家的城镇化政策推动下,乡村地区的厨电普及速度逐渐上升,三四线城镇小县正在成为推动厨电行业持续发展的重要动力。

除此之外,厨电企业也一改往日低调作风主动创新求变。例如方太成立了方太厨电全国家装事业部;九阳股份以1249.5万元收购了吸尘器企业“Shark”51%的股权;华帝发布新品牌“VATTI HOME华帝家居”,开始布局全屋定制、大家居产业;老板电器控股金帝电器布局集成厨房;海尔厨电加速与地产商合作;苏泊尔也在扩张边界,从电饭煲、电压力煲等延伸到灶具等产品……低速增长下的厨电行业正在全力创新,找寻新的利润增长点。

装修

焦虑点:大型装修平台接连倒闭、装企跑路潮、融资骤减、家居企业跨界装修

舒缓点:装配式技艺兴起、整装模式的探索

综合指数:★★★★★

虽然齐家网成功上市,土巴兔冲刺港交所,但这并没有让互联网装修行业提升信心,如果说今年的家居行业只是“焦虑”,那么家装行业已经开始接近“抓狂”。

随着一号家居网、优居客、苹果装饰集团等大型装修平台和装修公司的陷落,互联网装修掀起了集体跑路潮,柠檬树、泥巴公社、创享家、北京美得你、南京面对面装饰……亿欧家居此前统计过的113家装修企业的“死亡名单”还在不断拉长。少了资本光环加持的互联网家装在潮水褪去之后亮出底裤,在行业整体转型之下,装修市场正在以这样残酷的方式进行洗牌。

当然,除了“跑路”之外,装修行业也有让人期待的变化,除了精装房政策的变化,还有装配式装修、BIM家装等技术的创新,欧派、尚品宅配、索菲亚、诗尼曼等定制家居企业跨界整装的模式创新。虽然目这些模式和技术都尚处于试水和推广阶段,但这个过于传统的行业太需要一些改革的力量去推动,外界新鲜玩法的进入或许可以给行业发展带来更大的想象空间,同时倒逼传统装企主动改变。

无论如何,2018年即将成为过去式,全新的2019年即将到来。按照目前的态势来看,各个赛道的一时半会儿不会有明显的好转,所以各位家居人大概率将继续保持现在的状态走入新年。

作为创业者需要有一个积极、正确的心态,尤其是在家居行业这片散乱的战场,适当焦虑是非常有必要的,小心才能驶得万年船,在这个风云瞬变的行业转型期,每个人都需要保持高度警觉和强烈的危机感,谨慎行事。

(来源:亿欧网)