不断暴雷的装修市场真完蛋了?我们找到四种模型

2018年装修市场整体不稳,越来越多的人唱衰这个行业,但作为人们日常生活的刚需,装修行业不会灭亡,装修企业也不会全部倒闭,只是整个行业进入了转型期,在经历过升级阵痛之后,装修依然会是家居市场上一个主力板块。

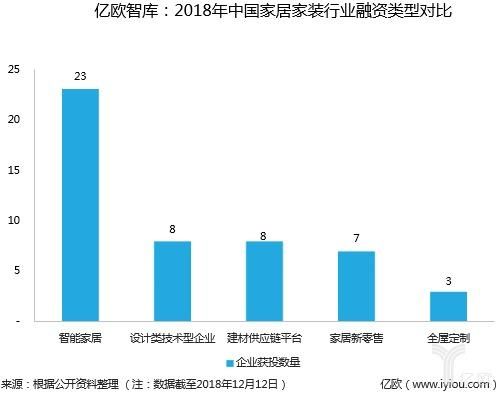

从2018年家居行业融资事件上看,几乎没有覆盖家装行业。

装企不被看好一方面是互联网家装企业倒闭风潮所致,另一方面也有上游房地产行业变动的因素。了解行业现状,才能把握行业未来发展方向。

上游房地产行业发生变动

房地产业进入了相对下行的周期。房地产的上行周期是从取消了福利分房,允许市场商品房开发买卖开始的,当老百姓可以从市场上随意购买房子,地产行业开始一路狂奔,规模不断扩大,成就了一批龙头企业。房地产的高歌猛进带动了装修产业兴起,经过二十年的发展,行业狂飙突进的时代过去,房地产开发周期暂时告一段落。

房地产行业上行周期结束,并且出现了结构性的变化。一、从政策方面来看,精装修和全装修的比例在加大,尤其是发达地区,新建房的全装、精装的政策性规划在2020年平均要求比例超过50%。二、是全装修政策对三四线城市的影响较小,更有一些地方出现了政策反弹,总体而言这些地方毛坯房的面积没有减少,主要原因在于三四线市场的发展水平和居民消费意愿与一线市场有较大差距;三、一二线长租公寓、养老项目、医养型项目等住房品种在近两年迅速增加,长租公寓已经成为地产商一大新的业务版块;四、中小城市、县级城市的城市化进程没有结束,这些地方的房地产市场依然很好。五、一二线城市进入存量房时代,北京、上海房屋交易主体都是二手房,新建房屋交易比较逐年降低,存量房成市场交易主体。

家居建材行业属于房地产下游的配套产业,过去这个行业的发展也是以房地产行业的欣欣向荣作为前进的核心因素。因此,要了解上游产业处于什么样的发展阶段,才有利于判断家居产业未来的总体趋势。

虽然房地产进入下行周期,但是结构性变化的发生,使得变化之中存在着家居行业的结构性机会:

首先,全装修和精装修领域在一些省市推进,会加大B端装修业务量,也给定制、精装业务带来了机会。

其次,三四线、四五线存在着城市化进程的机会,这些城市产业升级和渠道下沉有着很好的机遇。

再次,一线城市的长租公寓、医养型项目对于智能家居等产品来说,将会带来非常大的空间。

整个上游行业的变化虽然整体上不利于下游产业的发展,但这些结构性的机会便是行业发展的机遇。因此,做好当下业务,不要指望政策松动,别再抱怨行业不景气。事实上,这些结构性机会和存量市场已经足够保证行业健康稳健发展,只看企业能不能把握住行业变化带来的机遇。

家装行业地震,全行业将迎新格局

为什么家装行业近两年会产生这么多的变化?

首先,家装的商业模式是服务型的商业模式。家装公司的核心除了营销人员、设计师和工人之外没有什么,即不生产材料,也不提供产品,卖的主要是服务。所以过去家装行业做不大的原因,本质上就是个性化的服务型商业模式无法做大。

很多家装公司在商业模式迭代方面做了巨大努力,想要把家装的模型标准化,定价标准化、平米计价,把所有材料都规范好,规范化施工,形成定向、定量、稳定的模型,这也是互联网家装公司一度疯长的原因。这些公司希望从改变商业逻辑来改变行业。在互联网时代大家希望将家装服务标准化,取消增项模式,减少传统家装的服务垢病,这导致整个家装行业这两年的发生剧烈变化,使得整装公司快速崛起。

但是近两年有大量的家装公司倒闭了,据亿欧家居统计,截止2018年4月就有113家,而时至今日,这一数据又有很大的增加。这些倒闭的公司有几个特点:一是定位低端,基本都是千元以下每平米的定价,毛利很低,低价导致的结果是低质,最终使得客户垢病多;二是大多采用较为激进、想要快速盈利的运营模式,凭借资本和互联网的助力,认为可以快速颠覆传统模式,快速扩大,导致占用供应商和客户的资金进行盲目的扩张。在疯狂扩张中人力和供应链跟不上营销步伐,在低质量交付过程中,一旦出现客户退单就会发生挤兑风潮,这种原因直接导致了一大批低端、低价、低质的公司死亡。

家装行业未来格局:四种模型可做大

未来整个家装行业还是以本地化的规模型公司为主力,由于家装商业模式的限定,行业出现全国性的上百亿、上千亿装企的可能性微乎其微。所以未来家装企业做大做强,还是要以当前的沉淀为基础,在结构性变化中寻找新的突破口,形成新的商业模型。目前来看,四种模式可以做为参考。

第一类,高端定制家装。别墅、大宅、高档小区,它重度依赖设计师,从设计到施工都有极重的个性化色彩,在这类装修中,业主往往会选择最好的品牌和最好的材料。高端的客户里基本都会是个性化定制家装的目标客群,尤其是未来进入二次装修和改善性住房时代,这个版块的业务量会很大。

第二类,个性化定制整装。随着家居消费者的年轻化,80后、90后消费者认为家装重度参与是一件非常痛苦的事,他们希望这件事更便捷、更轻松。于是一些做个性化定制家装的公司也推出了一些中高端套餐,如果客户还是要有个性化的设计和方案,也可以用分类计价模式、材料组合模式进行套餐化,提供个性化定制整装。因为每个消费者都希望自己的家符合自己的喜好和使用习惯,所以定制化整装会大有市场。

第三类,服务于B端的全装、精装。房地产市场进入下行期,地产开发商也面临着很大的竞争。过去精装房饱受垢病,装修质量差、风格千篇一律是主要原因。未来,开发商为了提供更高的附加值,同时也要迎合全装修政策,因此会选择与专业的装企合作,在房子出售的时候就进行个性化的家装方案输出。这也是目前很多开发商在切入装修领域时选择的模式。

第四类,装配式装修和整体厨卫。内装工业化时代的来临可能会颠覆家装行业。现在的装修还是依靠工人在装修现场湿法作业,未来随着人力成本的增加,工业化装修时代来临,未来装修工人只做连接和组装,材料都是工厂生产出来的。彼时装配式装修企业和整体厨卫生产商都将拥有巨大市场,新材料、新技术、信息化、产业工人的助力都会加速内装工业化时代的来临。

尽管房地产市场处于下行期,但结构性机会依然存在,把握好这些机遇,家居建材行业依然可以活的很好。家装行业发生了巨大变化,新的消费形势和市场需求催生全新的行业生态,不要被眼前装企倒闭风潮吓倒,这是行业转型的必然,只要紧扣消费需求风向,家装行业未来可期。