4家集成灶上市企业2021年财报对比:后续你更看好谁?

集成灶行业如火如荼,这之中,头部企业的引领,功不可没。

目前,集成灶行业上市企业目前一共有火星人、浙江美大、亿田智能和帅丰电器四家。随着4月18日晚间亿田公布财报,四家企业都完成了对2021年度财务报告的披露。

今年的年报行业和资本备受关注,因为除了2012年上市的美大之外,另外三家都是在2020年10-12月间才登陆的资本市场,因此2021财年是这些集成灶企业上市后所经历的一个完整年度,更具参考比对价值。

下面,就让我们围绕一些核心数据,借助图表,直观地来回顾一下四家集成灶上市企业的上一年度表现。

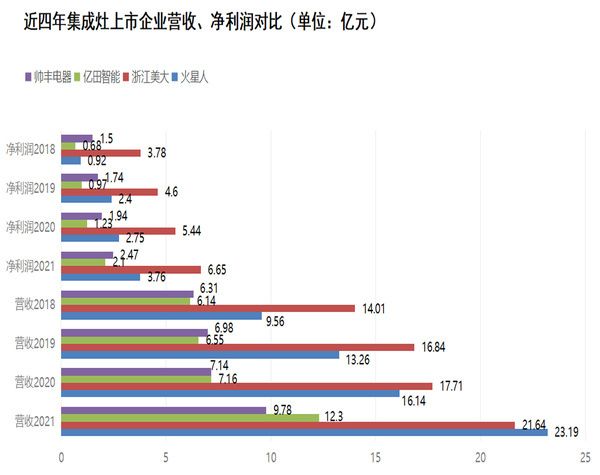

从上面2张表,尤其是标红数据,可以一眼看出几项行业之“最”。

营收最多:火星人凭借23.19亿元继半年报首次营收超越美大后,继续坐稳营收TOP1的位置,且把半年报两者间0.13亿元的差距拉大了至1.55亿元。

赚钱最多:美大6.65亿元的净利润是四家中最多的,表明其多年扎实的渠道积累助益下,具备较高的品牌效应和议价权。在与火星人同等规模的营收基础上,净利润几乎是火星人的一倍,也反映出了美大盈利能力颇强。

增速最快:犹记得亿田在2021上半年营收增幅已经是四家中最高,达到了92.12%,净利润同比增幅彼时也屈居火星人之后,位列第二。现如今,完整年度亿田已经凭借营收、净利润分别71.66%和45.76%的增幅实现双料第一。并且值得一提的是,这也是亿田首次突破营收10亿元大关。

结合四家上市企业近四年的营收净利数据,我们也可以直观地看出几个变化,得出相应结论:

1、根据火星人和美大的增长速度,火星人维持在30%-45%,美大维持在10%-25%,特别是2021年都实现了加速。如此推算,行业品牌突破30亿大关只是时间问题,最快2022年度就将实现。

2、形成了两两PK态势。营收上,火星人实现了对美大的超越。亿田也逐步完成了对帅丰的超越。在净利润上,美大和帅丰依然各自领先。

3、头部企业为代表下的营收净利两大递增曲线,印证了集成灶行业连年增长的发展态势,整体发展态势依然被看好,这也是为什么相关数据机构对2022年度预测规模将从256亿元突破300亿元。显然,头部企业将贡献不小的占比。

毛利率、净利率高低,也是对一家企业盈利能力乃至一个行业景气度的重要评估维度。上图从另一个角度佐证了美大的“赚钱”能力。帅丰不遑多让,25.22%的净利率,屈居第二,也颇为亮眼。

数据下滑:毛利净利四家企业几乎都出现了下滑现象,是因为2021年度受到疫情反复、原材料价格上涨、俄乌冲突、双限政策等外部因素影响,但即便如此,平均超过40%的毛利水平,依然可以让集成灶行业被各大机构和投资者视作为暴利行业,也依然不影响其成为发展空间巨大的一个行业。

这也是集成灶吸引越来越多企业开始投身该赛道的重要原因之一。老板、华帝发力集成灶,就是近一两年的行业标志性事件。

年报中的现金流量表是反映一定时期内(如月度、季度或年度)企业经营活动、投资活动和筹资活动对其现金及现金等价物所产生影响的财务报表。详细描述了由公司的经营、投资与筹资活动所产生的现金流。

6.19亿元的现金流量净额,让美大依然是行业中的现金流之王,28.59%的销售现金比率也是行业最高。火星人和亿田的现金流量净额增速很快,分别为42.24%和37.48%。

正如现金流和毛利率能判断企业的盈利能力亿元,上表的一些主要财务数据,则能更为直观的反映出各家企业在资本端的各项能力。

四家各有亮点。

火星人总资产周转率为1.02次/年,该数值越高,说明企业营运能力、销售能力越强,资产投资的效益越好;

美大净资产收益率行业目前最高,达到37.04%,为其盈利能力强再添例证;

亿田的净利润成长率为45.76%,四家中最高,也迎合了其高增长的整体态势,充分说明成长能力被各方看好;

帅丰四家中15.87%的最低资产负债率,表明企业在报告期内负债结构合理,现金流充沛,银行授信额度保持在较高水平因而偿债能力强,流动性风险相对较低。

研发投入的多少一定程度上反映出企业在产品技术、产品迭代、新品策略上的态度是否更为积极。也反映出企业对于内部产品结构改善的重视程度。

过去一年,亿田和帅丰都加大了研发的投入力度,也带给了消费者像亿田S9智能烹饪管家和帅丰X1双子星这样令人印象深刻,具备创领性的旗舰产品。

在研发投入的金额绝对值上,火星人和美大仍然行业领先。特别是火星人,翻看近三年研发投入,从2019年的4512万、2020年的5775到2021年7399万,几乎每年都保持着超20%以上的研发同步增速,积极做好新产品的研发和技术储备工作,进一步提高公司的产品技术创新水平,增强自主创新能力,也是火星人近年来保持行业瞩目的高速增长的重要原因之一。

此外,还有一些数据,值得提一下。

分产品营收占比:

2021年火星人集成灶、水洗类产品、其他产品的营收分别为20.39亿元、1.32亿元、1.48亿元,分别占总体营收的比重为87.92%、5.7%、6.38%。和其他几家不同的是,火星人将水洗类产品单列统计,已经提升到了战略范畴,包含集成水槽、集成洗碗机、燃气热水器等产品,这一部分业务同比增长24.53%,比较亮眼。

一方面,集成灶企业都依然存在主营产品占比过高的现象,几乎集成灶占总营收比重都在90%上下。比如,美大集成灶产品营收19.68亿元,同比增长24.89%,占总营收比重从2020年的89%增至90.97%。

另一方面,今年以来,在越来越多企业提出类似“1个厨房,2个中心”概念后,集成水槽洗碗机品类成为了套系化的重要品类支撑。可以预见,未来除橱柜之外,水洗类产品的比重在各自企业都将呈现逐年增长态势。

销售费用:

2021年火星人销售费用达到5.1亿元,同比增加25.68%,销售费用率为21.8%,而同期浙江美大销售费用为2.43亿元,不到火星人的一半,销售费用率也比火星人低10个百分点。亿田的销售费用为2.4亿元,同比增长近99.94%,销售费用超研发投入4倍,是广告投入增加。一定程度上,反映出火星人和亿田在市场面营销端表现更为活跃积极。

写在最后:

四家企业都通过一个完整的财年给大家勾勒出过去一年集成灶行业的缩影。短期内,该行业高毛利、高利润的特征依然显现,且即将诞生30亿规模的品牌,所谓强者恒强,马太效应的行业分化趋势无疑将进一步加剧。

与此同时,行业在迎来像美的、方太、老板等大品牌的关注乃至入局后,未来还会发生什么新的变化,也将在四家企业的新年度财务数据中逐渐揭晓答案,后续你更看好谁?我们将持续保持关注。

(任凯)