五家厨电企业三季报发布,三季度行业走势管中窥豹

目前,正是三季报集中发布的时刻。厨电行业第三季度,以及前三季度整体表现如何?或许厨电行业各自领域的头部企业中,这五家已经公布了最新财报数据的企业,能让我们比较直观的对行业作一个判断。

老板电器:

10月24日晚,老板电器正式披露2022年三季度财报,报告显示,前三季度公司营业总收入达到72.37亿元,同比增长2.35%,归母净利润12.34亿元。

其中,老板电器第三季度收入27.93亿元,同比增长1.74%;净利润5.1亿元,较第二季度大幅好转。

万和电气:

10月13日,万和电气发布2022年前三季度业绩预告。报告显示,2022年前三季度,万和电气预计实现归属于上市公司股东的净利润为5.25-5.78亿元,同比+0-10%;预计实现归属于上市公司股东的扣除非经常性损益的净利润为5.16-5.68亿元,同比增长50%-65%。

其中,第三季度,万和电气预计实现归属于上市公司股东的净利润为1.15-1.26 亿元,同比+50~65%;预计实现归属于上市公司股东的扣除非经常性损益的净利润为1.10-1.20 亿元,同比+80-95%。

火星人:

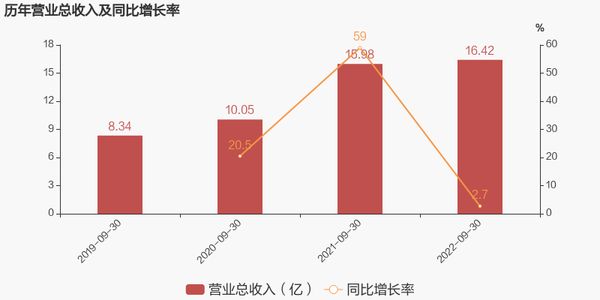

火星人于2022年10月25日披露三季报,报告显示,公司2022年前三季度实现营业总收入16.42亿元,同比增长2.7%;实现归母净利润2.19亿元,同比下降19.9%。

其中,第三季度实现营业收入6.18亿元,同比下降8.57%;实现归属于上市公司股东的净利润8043.87万元,同比下滑40.03%。此外,报告显示火星人2022三季度营业成本9.04亿元,同比增长7.8%,高于营业收入2.7%的增速,导致毛利率下降2.6%。期间费用率为31.1%,较上年升高2.6%。经营性现金流大幅下降81.4%至5443万元。

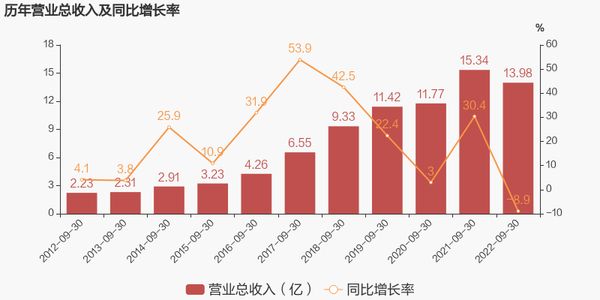

浙江美大:

浙江美大在10月26日发布的2022年第三季度报告显示,今年前三季度,浙江美大营收13.98亿元,净利3.74亿元,分别同比下滑-8.88%和-17.35%。

其中,今年第三季度营收5.66亿元,净利1.42亿元,分别同比下滑-9.46%和-27.55%。同时,公司2022三季度营业成本7.74亿元,同比上升5.3%,营业收入同比下降8.9%,毛利率下降7.4%。期间费用率为14.9%,较去年下降3.3%。

亿田智能:

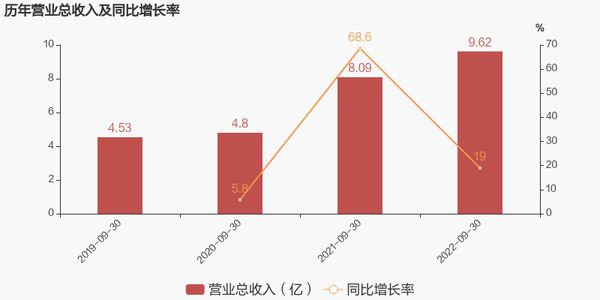

亿田智能在10月26日发布的2022年第三季度报告显示,今年前三季度,亿田智能营收9.62亿元,净利1.61亿元,分别同比增长19.02%和3.50%。

其中,今年第三季度营收3.52亿元,净利4980.57万元,分别同比增长14.49%和同比下滑-22.07%。归属于上市公司股东的扣除非经常性损益的净利润为4484.97万元,同比减少31.51%。此外,其今年前三季度的研发费用同比增长49.55%达4830.99万元。

行业表现各不同:

当前,受到地产带动效应减弱、原材料价格持续上涨等不利因素影响,加之疫情起伏绵延、制约着终端需求,实则三季度整体厨电市场的表现其实“早有定论”。

从节点经济的表现就可以依稀看出:三季度,据奥维云网(AVC)线下监测数据显示,2022年“十一”期间(9月19日至10月9日)烟灶消零售额合计同比下滑24.6%,洗嵌集合计同比下滑25.6%,热水器同比下滑20%。

但是也不难看出,经历了疫情反复、经济复苏、市场调控等一系列跌宕起伏后,厨电头部品牌已逐步把握趋势,重构增长模式。老板、万和的回春,就是例证。

分析原因,优化产品结构,改善产品毛利率改善;通过技改等方式,进一步降本增效;以及构筑第二增长曲线,积极寻找新的品类增量机会,也给头部厨电企业带来了回暖的迹象。

比如,在今年8月召开的“老板第二届烹饪创造者大会暨ROKI数字厨电全球发布会”上,老板电器进一步强调了数字化的转型方向,并发布了ROKI数字厨电创造者i1新品及融合了硬件、软件、生态、内容等一套完善系统解决方案的AI烹饪助理ROKI先生,彻底改变了用户的烹饪方式。这意味着,老板电器已经逐步完成了从传统厨电企业到科技公司的蜕变,引领行业迈向数字烹饪的全新阶段。

再比如万和,虽然空气源热泵占到其业绩比重很小,但是公司表示,一直有将储能设备与空气能产品相结合的相关研究,正在加大力度对欧洲的“储能+热泵”市场进行考察。万和电气空气源热泵业务主要出口产品为热泵热水器,主要出口地区为西欧。其公司海外渠道优势显著。

而这,结合欧洲供暖紧张的现状,也是目前市场的热点概念。因此,获得了资本市场的看好。证券公司预计万和电气符合欧洲认证的热泵采暖两联供产品将会在年底开始逐步对海外出货,明年起有望为公司业绩增长贡献中坚力量。

相比之下,集成灶行业经过近几年的飞速发展后,在2022年明显遇到了“瓶颈期”,据奥维云网的数据,2022上半年集成灶零售额124亿元,同比增长9.6%,零售量136万台,同比下降0.8%。其中很大的原因在于疫情的影响以及房地产行业的低迷。而第三季度中,集成灶线上、线下零售额增速分别为7.25%和-11.75%。

不可否认,三季度为行业淡季,又叠加疫情及地产低迷的影响下,会对企业的收入增速造成影响,加上原材料价格影响,企业的毛利率也会有所承压。这在以前习惯了高歌猛进的集成灶头部企业身上是罕见的。

集成灶企业厨电头部企业相比,总体规模上的差距仍然存在,因此在资源分配、费用支出、研发投入等方面也相对较少,所以一定程度上,对于行业外部环境的承压表现也表现有所不同,但是集成灶本身依然是新兴品类中近年来表现最好几个品类之一,因此在度过淡季进入四季度冲刺季,相信这些头部企业的数据会有明显改善。

(简一)