揭密地毯行业的经营现状,未来的市场增长点在哪里?

作为轻工业及软装板块相对小众的品类,地毯行业获得的关注相对较少,不过,认真审视,会发现其中蕴藏了众多机会。

多家一二线品牌正从新工艺、新材料、新产品及多渠道布局等维度入手,紧锣密鼓展开新的探索,力图破圈而出,拓宽成长空间。

受品牌、消费等多方面因素影响,地毯市场的成长性确实得到了培育,包括家用市场在内的新增长点,悄然激活。部分头部大展亦给予看好,定档于8月10日—12日的2023年上海软装展,将地毯列为今年软装新赛道之一,投入重点资源加持。

一方面,地毯与墙纸墙布、窗帘、艺术涂料、遮阳等全品类融合,大软装版图更为完善,品类之间相互赋能,共同做大客源,共享市场机会;另一方面,每年近10万的专业观众规模,有潜力带给地毯品牌足够的客流量,为地毯行业破圈注入强大动力,既能助力参展品牌提升圈层内的影响力,又可扩大精准客商的触达,放大参展红利。

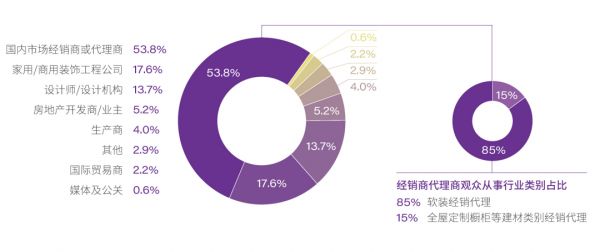

上述判断的背后有充足的依据,从2023年3月北京软装展的观众构成看,经销商代理商占比高达53.8%,意味着从软装行业寻找商机的群体依然庞大。而在经销商代理商观众群体里,又有85%属于软装经销代理,15%属于全屋定制橱柜等类别经销代理。从家居单品到以整体家居需求为导向的跨行业整合升级显现。

此外,家用商用装饰工程公司、设计师/设计机构、房地产开发商/业主、生产商、国际贸易商等群体分别占比17.6%、13.7%、5.2%、4.0%、2.2%,可见通过软装展筛选供应商与选择产品的采购商,占了很高的比例。

地毯行业的市场现状解读

从场景应用来看,地毯主要分为商用地毯、家用地毯与工业用地毯。按材质、表面纤维状、编制工艺等标准,地毯又可分成多个种类。一个低调的品类,逐渐长成了庞大的产品家族。

尤其是受益于大中型企业出现、材质工艺升级、花色进一步丰富、质量提升以及酒店业高速发展等因素驱动,地毯的市场空间得以不断扩大。

据公开数据,早在2019年时,我国地毯产量达到134346万平方米,同比增长3.7%。地毯挂毯制造业规模以上企业销售收入达到925.4亿元,同比增长3.4%。

从消费端来看,截至2019年,我国地毯消费量为70140万平方米,同比增长4.3%。出口的形势同样不弱,已稳定增长多年,截至2019年底,我国地毯出口数量为65238万平方米,同比增长2.6%。

2020年以来的数据虽未查到,但结合重点企业的发展势头及地毯消费市场的变化来看,地毯行业的整体规模预计得以维持,市场总量预计已达千亿规模。

产业体量上升的同时,一些产区逐渐成型。北京日报客户端的一篇报道介绍了天津市武清区“地毯之乡”崔黄口镇,已有地毯企业1200多家,其中规模以上企业23家,拥有资产总额19.5亿元。地毯产品出口量一度占全国40%,全市80%。该镇所辖的王杜庄村,就拥有47家地毯企业,全村地毯产业的经济规模2022年达到3亿元。王杜庄村党支部书记兼村委会主任杜德富说,每年生产800万平方米地毯,其中每年有40万平方米地毯供应北京,占北京市场三分之一。

藏毯生产大省青海,早在2015年时的产量就约为2200万平方米,占全国的90%以上,出口美国、日本等22个国家和地区,出口额占全国手工地毯出口总值的30%。

广阔的产业舞台成型背后,则是数百家地毯品牌的出现,以及一批实力品牌的崛起。据不完全统计,目前具备一定知名度的地毯品牌,至少有山花、海马、华德、东升、东方、开利、藏羊、华腾、英特飞、圣源、红叶、浙美、东帝士、华新、瑞鑫、优立、和居家等。

越来越多的目光聚焦地毯行业,使得隐形冠军陆续浮出水面,闯入大众视野。据了解,8月10日—12日举办的2023年上海软装展,预计有多家地毯品牌现身,其中不乏深耕行业数年之久的实力派。

未来的增长点:上海软装展带来的可能性

对地毯行业的前景,多位从业者均表达了新的期待。突破增长瓶颈、寻找下一轮增长点,已是地毯行业的主流课题。

对此,众多地毯企业均付诸了长期的努力,从家用市场的开发、品牌影响力的破圈、爆款产品的打造、全渠道的布局与销售网络的扩张等入手,创造新的想象空间。

家用地毯市场的潜力释放,被寄予厚望。目前的地毯行业里,80%做商用地毯,20%做家用地毯,家用消费潜力还处于初级阶段,值得挖掘。

一般来讲,家庭装修倾向于地板、瓷砖砖等材料,家用地毯的使用量并不大。不过,要想营造舒适温馨的氛围,地毯一类软质材料大有用武之地。当产品进一步成熟,并打破“难打理、藏污纳垢”传统印象后,家用地毯的局面可能进一步打开。

品牌红利,在地毯行业渐露锋芒。当前的市场局面是,虽说已有上百的大中型地毯企业,但要找出具备广泛知名度的消费品牌,并不容易。是不足也是机会。如果有品牌脱颖而出,打响超越同行的知名度,就有可能赚取足够的品牌溢价。

确实有一批企业正加码品牌打造,通过理清品牌定位、参加大型展会、投放广告、线上引流等多种方式,提升影响力。这也是今年上海软装展的价值所在,凭借十万级的客流量资源及全渠道的传播资源,地毯品牌将怒刷一波存在感。

靠产品带动的市场热情,才是最持久稳固的,才能让地毯在更多场景中扎根。尤其是符合用户期望的产品、打消买家顾虑的产品,将是撬动新增长的关键。

例如,抗静电、阻燃、抗菌、防污、耐发黄等多功能的地毯,通过质量精进打消用户顾虑;根据潮流审美推出适销产品,以颜值打动消费。

多渠道拓展客源,组织全域营销,正成为部分地毯企业发力的方向,也是创造新增长点的战略选择。

无论是内销主力,还是长期专注外贸的企业,均在拓宽渠道。线下的装企、设计师等渠道资源,线上的抖音、微信、小红书、京东、天猫等渠道,已成为地毯品类的新战场,可能带动下一轮增长。

据北京日报客户端的一篇报道,天津武清区的王杜庄村里,地毯直播带货每天都厂房里上演。其中的源丰盛公司负责人介绍,每天固定直播两场,一场直播累计吸引粉丝约一万人,瞬时观众近百人,一天的直播销售额约七八万元。该公司销售额已有50%来自线上。

再者,参加头部大展被视为非常有价值的选择,近几年的各类家居展会中,我们可以看到越来越多地毯品牌的活跃身影。当然,只有那些客商资源存在交集的重点大展,才足以助推地毯品牌更上一层楼。

横向比较而言,以软装为核心题材的展会,对地毯企业无疑更有价值。这一判断的得出,2023年上海软装展提供了充足的佐证材料:

一方面,上海软装展开辟的四大新赛道里,地毯成为核心题材,与艺术涂料、全屋软装、遮阳等并列,无疑将获得充足的资源支持。

另一方面,墙纸墙布、艺术涂料、地毯等同属软装板块,无论是经销商,还是各种项目的采购商,都存在一定的交集。其他软装品类带来的客流量,将与地毯企业共享,而地毯品类所吸引的客商,也将为其他品类带来商机。

高关联度的品类双向奔赴,有助于共同扩大精准客流量,使得各方受益。

值得注意的是,多品类融合、整体软装的大趋势下,地毯品类的融入将给消费市场创造全新的场景方案,还能够给经销商们提供新的经营业态,进一步完善大软装产业链,提升客单值。

此前,整体软装涵盖的产品组合以墙布墙纸、窗帘、墙咔等为主。如今,地毯的融入,成功补上了地面装饰这一环。这种新一代全屋软装方案,正好满足了人们提升居住空间舒适感与视觉美感的需求。

多家重点企业正在扩大战场,瑞鑫集团以手工地毯为主业,销售网络覆盖国内外大中城市及美国、澳大利亚、新西兰、欧洲、东南亚等国家和地区,工程渠道成果显著,同时在美国和澳大利亚等区域开发家用地毯市场。

东方地毯自主研发产品近三千多项,图案两万余种,拥有自主知识产权数200余件,旗下产品覆盖手工艺剪花纯毛地毯、家居工艺块毯、商务拼装块毯、高清印花工程地毯、工艺挂毯等。

六十多年专注地毯的海马,以阿克明斯特地毯进军世界市场,据公开信息,其产品铺进全球75%以上的五星级酒店以及机场、豪华游轮等场所。Hi威海客户端的报道显示,2022年,海马地毯营业收入已达到22.5亿元。

向上的天花板正被打破。此前较长时间里,地毯行业的品牌推广、商机信息流动,以及产业链上下游的精准对接、客商资源开发等,缺乏主流的商贸平台提供支持。定档于8月10日—12日的2023年第34届中国(上海)国际墙纸墙布窗帘暨家居软装饰展览会(上海软装展)将地毯纳入重点题材,并投入资源予以助力,众多厂商集结上海新国际博览中心,创新成果涌现,预计为行业发展带来更多可能性。

热浪袭来,市场主体的奋发向上、多方力量的助推及消费环境的改善,地毯发展史或将翻开新的一页。